Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA)

De Wet Deregulering Beoordeling Arbeidsrelaties (Wet DBA) is op 1 mei 2016 ingevoerd om schijnzelfstandigheid tegen te gaan en zo misstanden tegen te gaan. Het doel is om te verduidelijken of een werkende als zzp’er of als werknemer (in loondienst) moet worden aangemerkt.

Achtergrond

Vóór 1 mei 2016 werd er bij de inzet van zzp’ers gewerkt met een VAR-verklaring (Verklaring Arbeidsrelatie), waarmee opdrachtgevers vooraf zekerheid hadden dat zij geen loonheffingen hoefden in te houden. Dit werkte in de praktijk niet goed omdat de feitelijke werkzaamheden vaak afweken van de verklaring, wat volgens de overheid leidde tot schijnzelfstandigheid.

Met de invoering van de Wet DBA werden opdrachtgevers en zzp’ers samen verantwoordelijk voor de beoordeling van de arbeidsrelatie. Dit leidde in veel gevallen tot grote onrust en onduidelijkheid over wat wel en wat niet mocht. Daarom heeft de overheid van 2016 tot 2025 een zogeheten handhavingsmoratorium ingevoerd: de Belastingdienst handhaafde in deze periode niet actief op schijnzelfstandigheid, tenzij er duidelijk sprake was van kwaadwillendheid.

Vanaf 1 januari 2025 is dit handhavingsmoratorium echter opgeheven, wat betekent dat de Belastingdienst weer volledig controleert en boetes/naheffingen oplegt bij schijnzelfstandigheid. Dit heeft opnieuw tot onrust op de markt geleid.

Wanneer ben je geen echte zzp’er?

Wanneer één of meerdere van de onderstaande punten van toepassing zijn, ben je geen echte zzp’er en is er zeker sprake van schijnzelfstandigheid:

- Gezagsverhouding: de opdrachtgever kan instructies en aanwijzingen geven over het werk, de werktijden, etc.

- Persoonlijke arbeid: de zzp’er moet het werk zelf uitvoeren en kan zich niet zomaar laten vervangen.

- Beloning: er is sprake van een loonbetaling (een vergoeding voor de werkzaamheden).

Wanneer de bovenstaande punten niet van toepassing zijn, kan er alsnog sprake zijn van schijnzelfstandigheid. De Belastingdienst beoordeelt of er sprake zou moeten zijn van een dienstbetrekking op basis van de volgende 9 punten:

- De aard en duur van de werkzaamheden;

- De manier waarop de werkzaamheden en werktijden zijn bepaald;

- De mate waarin de werkzaamheden én de werkende onderdeel zijn van de organisatie van de opdrachtgever (zogeheten inbedding);

- Wel of geen verplichting het werk persoonlijk uit te voeren;

- De manier waarop afspraken tot stand zijn gekomen;

- De manier waarop de beloning is bepaald en wordt uitbetaald;

- De hoogte van de beloning;

- De mate waarin de werkende bij de opdracht commercieel risico loopt (zogeheten ondernemersrisico);

- De mate waarin de werkende zich als ondernemer gedraagt of kan gedragen.

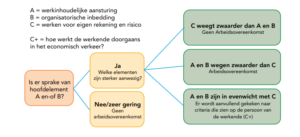

Het volgende schema geeft inzage in de beoordeling door de Belastingdienst

Schermafbeelding uit de concept-Memorie van Toelichting bij de Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden, zoals ter consultatie voorgelegd via internetconsultatie.nl.

Uit jurisprudentie is gebleken dat door de Belastingdienst het meeste gewicht gegeven wordt aan:

- De manier waarop de werkzaamheden en werktijden zijn bepaald;

- De mate waarin de werkende zich als ondernemer gedraagt of kan gedragen;

- De mate waarin de werkzaamheden én de werkende onderdeel zijn van de organisatie van de opdrachtgever;

- De aard en duur van de werkzaamheden.

Wat kun je zelf doen om je zelfstandigheid te benadrukken?

Een professionele bemiddelaar werkt met modelovereenkomsten die goedgekeurd zijn door de Belastingdienst, met als doel vooraf zekerheid te verkrijgen dat er geen loonbelasting behoeft te worden betaald. De modelovereenkomsten zijn echter maximaal geldig tot en met 2029. Daarnaast is het essentieel dat de feitelijke werkzaamheden overeenkomen met wat er in de overeenkomst staat. Als er in de praktijk sprake is van bijvoorbeeld een gezagsverhouding, inbedding in de organisatie of andere factoren die duiden op schijnzelfstandigheid, kan de Belastingdienst ook even goed oordelen dat er sprake is van een dienstverband, met alle gevolgen van dien. De consequenties van een oordeel van de Belastingdienst kunnen tot 5 jaar terug in tijd gaan en kunnen dus voor alle betrokken partijen grote consequenties hebben.

Je kunt er dus het beste zelf voor zorgen dat je:

- Voldoet aan de eisen die de Belastingdienst stelt aan zelfstandig ondernemerschap (KvK-registratie, BTW-identificatienummer voor je onderneming, eigen website, bedrijfsaansprakelijkheidsverzekering, werken voor meerdere opdrachtgevers, etc.);

- Je niet als werknemer gedraagt binnen de organisatie (dus geen eindejaarsgeschenk aannemen, laptop/telefoon van de opdrachtgever gebruiken, deelnemer aan bedrijfsuitjes, etc.)

- Samenwerkt met een vertrouwde partij die een modelovereenkomst hanteert, een SNA-certificering en een goede reputatie heeft.

Toekomst: VBAR/Zelfstandigenwet

Vanwege aanhoudende onduidelijkheid wordt de Wet DBA in de toekomst vervangen of aangepast. Er is gewerkt aan de Wet VBAR (Verduidelijking Beoordeling Arbeidsrelaties en Rechtsvermoeden), maar de Raad van State heeft over deze wet een negatief advies uitgebracht. Er wordt nu gewerkt aan de ‘Zelfstandigenwet’, met de volgende drie elementen:

- Zelfstandigentoets

Is iemand echt een zelfstandige? Hierbij wordt er gekeken of iemand zich naar buiten toe gedraagt als zelfstandige: voor wiens rekening en risico verricht iemand arbeid? Voert iemand een deugdelijke administratie? Gedraagt iemand zich als ondernemer?

- Werkrelatietoets

Kan iemand zijn eigen werktijden bepalen? Hoe groot is de vrijheid in de organisatie van het werk? Is het de bedoeling om te werken met en als zelfstandige? En is er sprake van hiërarchische controle?

- Sectoraal rechtsvermoeden

Sommige sectoren hebben een hoger risico op schijnzelfstandigheid. Denk bijvoorbeeld aan het tegengaan van arbeidsmigranten die werken in constructies als zzp’ers met een dermate laag uurtarief, dat dit niet reëel is voor een zelfstandige (in de VBAR wordt als grens € 38,00 gehanteerd).

Voor meer informatie kun je kijken op de volgende websites:

www.zzp-nederland.nl

www.freelance.nl

www.kvk.nl

www.schaalx.nl

Over de auteur

Victor is managing partner van SchaalX en expert in interim bemiddeling en werving & selectie binnen marketing en communicatie. Hij deelt inzichten over arbeidsmarktontwikkelingen in een vakgebied dat continu in beweging is.